As operadoras de saúde anunciaram nos últimos dias os índices de reajuste dos planos que afetam principalmente pequenas e médias empresas (PME), com até 29 vidas. Foi a confirmação de algo que não apenas nós, mas todo o mercado, já alardeávamos.

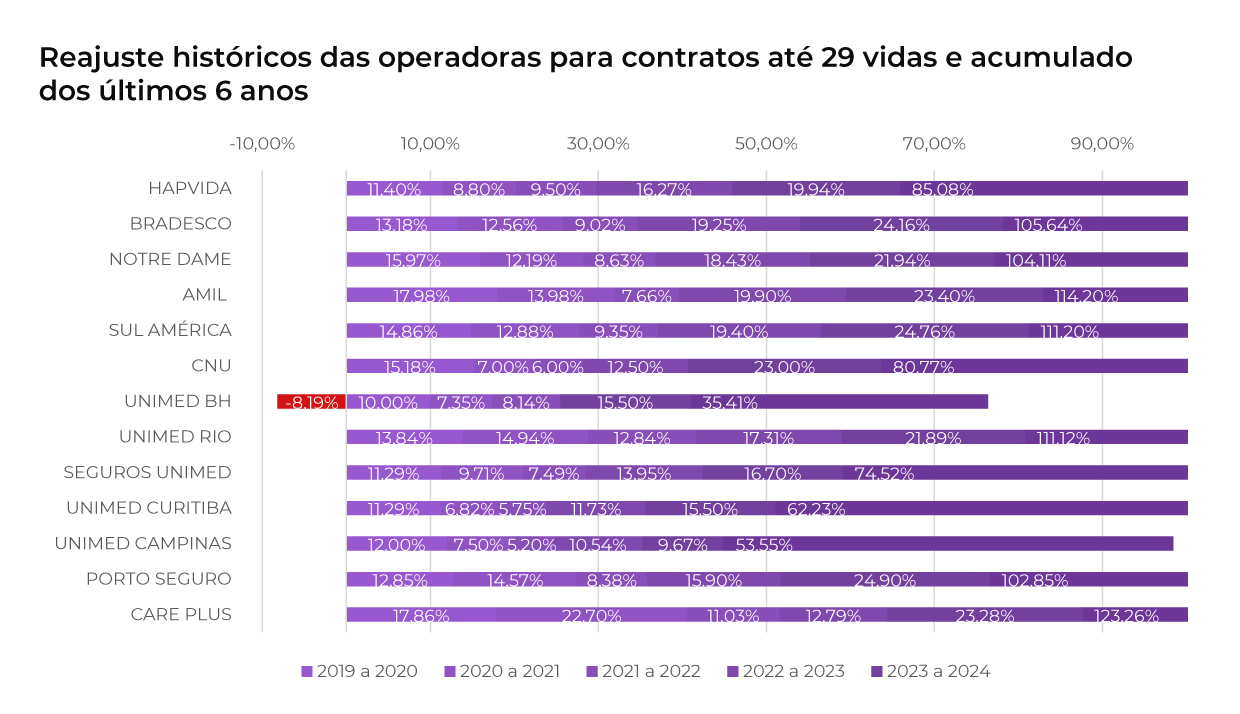

Os reajustes variam de exorbitantes 16,7% a 24,9%, dependendo da operadora. São os maiores níveis aplicados para este público desde 2014, pelo menos, na observação das maiores operadoras do país.

*Os gráficos consideram operadoras que divulgaram seus índices em modo público e são tidas como de grande porte (acima de 100 mil vidas).

Neste texto, vamos falar sobre os motivos que levaram a esse aumento tão expressivo e tentar apontar alguns caminhos para que gestores e empreendedores possam minimizar os efeitos desse aumento nas suas empresas.

Pool de risco

Antes, é preciso entender que contratantes de planos com até 29 vidas integram o chamado “Pool de Risco”, regulamentado pela Resolução Normativa 565 da ANS (antiga RN 309).

O que é Pool de Risco? É o agrupamento de contratos de empresas com até 29 vidas para o cálculo e aplicação de reajustes do plano de saúde. Ou seja: todos os contratos com essa característica são reajustados pelo mesmo índice.

Foi uma forma que a ANS encontrou para tentar equilibrar um pouco mais a equação para contratantes coletivos, mas que apresentam maior suscetibilidade a eventos de alto custo, sendo, assim, mais vulneráveis principalmente no quesito dos reajustes.

Mutualismo

Desta forma, a Agência propõe um agrupamento de contratos, reforçando os preceitos do mutualismo, diante de um mercado que opera com a gestão de risco.

Quer dizer: mesmo que os beneficiários da sua empresa tenham usado pouco os serviços do plano de saúde, com uma sinistralidade baixa, o que será considerado na hora do reajuste é a taxa de sinistro e o índice de variação dos custos médicos de todo o grupo onde sua empresa está inserida.

Vale lembrar que a maneira de calcular o reajuste pode variar de acordo com a operadora contratada. Por isso, a fórmula deve estar descrita no contrato do plano de saúde.

A ANS ainda dispõe na regulamentação que as operadoras devem divulgar em seus sites a relação dos contratos e seus respectivos planos que compõem o Pool de Risco e que, portanto, serão reajustados pelo mesmo percentual.

Por que os reajustes estão tão altos?

O primeiro motivo é a própria natureza dos contratos. Como integrantes do Pool de Risco, as empresas perdem o poder de controlar o impacto do uso do plano pelos seus beneficiários. As operações acabam “diluídas” entre todo o grupo, e as operadoras aplicam o índice para repor eventuais perdas provocadas pelo pool.

Nos últimos anos, também foi dada maior flexibilidade aos planos PMEs, com possibilidade de se ter uma única vida no contrato, além de agenciamento maior aos corretores que vendiam esse produto.

Com preço de largada mais acessível do que os planos por adesão, foi uma ótima solução para muitas pessoas que têm um CNPJ, porém, após um ano de contrato, há o reajuste geralmente alto para o novo exercício.

Momento do mercado

Outro fator que explica as taxas elevadas de reajuste é o próprio momento da saúde suplementar como um todo. O setor ainda colhe os reflexos do aumento da demanda provocado pelo represamento de procedimentos de 2020 a 2021 (início da pandemia de Covid-19), além do aumento de custos médicos e inclusão de novos serviços e mudanças no Rol da ANS.

Também há o fato de que os planos para PME geralmente têm carências. No início dos contratos, as operadoras conseguem muita receita com poucas despesas. Agora, as operadoras podem ter atingido um nível de maturidade nos contratos, com mais contas no período de pós-carência do que com as carências ainda vigentes.

Downgrade generalizado

Além disso, há um movimento generalizado de downgrade dos planos de saúde. Isso é impulsionado pelo desejo dos beneficiários em se manterem segurados e pelo interesse das operadoras em não perderem clientes. Quer dizer: o número de beneficiários é alto, mas a receita das operadoras não acompanha o mesmo patamar.

Como tratamos aqui recentemente, o prejuízo operacional das operadoras com plano de saúde no ano passado foi de R$ 11,5 bilhões. Por consequência, os reajustes de até 24,9% são uma tentativa das operadoras de repor parte dos prejuízos obtidos.

O que fazer?

É difícil apontar caminhos para gestores de planos de saúde sem conhecer a realidade de cada empresa e as necessidades dos beneficiários. Mas, de forma geral, há três caminhos possíveis:

- Assimilar o aumento de custo do plano de saúde, adequando os novos gastos ao planejamento financeiro da empresa;

- Sentar com a operadora e redesenhar o contrato, modificando segmentações assistenciais, abrangência e rede credenciada;

- Trocar de operadora de plano de saúde.

Todas as saídas têm suas vantagens e desvantagens. No entanto, para os casos dos PMEs, a troca de operadora, neste cenário, pode não figurar como uma alternativa, uma vez que as tabelas de vendas dos produtos para esse público sofrem ajustes de preços em conformidade ao reajuste aplicado para o Pool de Risco.

Pode ser que, em casos específicos, seja uma solução imediatista mas que não resolve a situação a médio e longo prazo. Ainda assim, é uma decisão bastante compreensível.

Com a troca, o contratante pode conseguir preços inicialmente mais atrativos, mas deve tomar cuidado e ficar ciente que terá que enfrentar um novo reajuste daqui a 12 meses. Além disso, a troca pressupõe a mudança da rede credenciada e exige um plano de comunicação eficiente com os beneficiários, que podem ficar insatisfeitos.

Será que a economia vale a pena nesse caso? É claro que esta pergunta é feita ao contrato empresarial que verdadeiramente é uma empresa. No caso de um contrato empresarial que uma única família compõe os beneficiários do contrato, a decisão da troca é meramente de capacidade financeira.

Conheça a Arquitetos da Saúde

A Arquitetos da Saúde é uma consultoria especializada em gestão de planos de saúde que pode te ajudar a encontrar a melhor saída na relação da sua empresa com a operadora de saúde.

Conheça nossos serviços e fale conosco para saber mais sobre nossas soluções.