O número de pessoas que possuem planos de saúde no Brasil regulados pela ANS – considerando assistência médica e odontológica – nunca foi tão alto. Entre crescimento orgânico e acréscimo de beneficiários antes não regulados pela agência, o setor fechou o ano de 2024 com 52.210.290 usuários em planos de assistência médica. Já os planos exclusivamente odontológicos registraram 34.466.532 beneficiários.

Os números finalmente superaram o auge do número de beneficiários vivido em 2014 e também consolidam um crescimento contínuo desde os anos da pandemia. Entre dezembro de 2019 e dezembro de 2024, os planos médico-hospitalares tiveram um aumento de 5.132.309 beneficiários (10,90%) e nos exclusivamente odontológicos ingressaram mais 9.129.190 beneficiários (36,03% de aumento).

Mas é claro que, analisados em sua amplitude, esses indicadores macro escondem diferentes realidades. Por exemplo, a mudança de perfil do contratante de planos de saúde – um dos fatores mais impactantes para o aumento da base de beneficiários. É sobre isso que falaremos neste texto.

Tipos de planos de saúde

Para falarmos sobre o novo perfil dos contratantes de planos de saúde, é preciso gastar um tempinho para reforçar que os planos se diferenciam pelo tipo de contratação:

Individual ou familiar

Modalidade oferecida para pessoas físicas ou suas famílias. Eles são contratados diretamente pelo indivíduo pessoa física para ele e/ou seu grupo familiar. Tem como grande diferencial o teto de reajuste anual de preços regulado pela ANS (Agência Nacional de Saúde Suplementar), o que fez com que as operadoras fossem desestimuladas a ofertar esta modalidade.

Coletivo empresarial

Modelo de vínculo no qual é permitida a oferta coletiva, onde as operadoras firmam contratos diretamente com as empresas para pessoas por meio da exigência de vínculo por relação empregatícia ou estatutária. Esses planos são contratados pela empresa, podendo ser custeados total ou parcialmente pelo empregador e/ou pelos próprios funcionários, mediante desconto em folha de pagamento.

Coletivo por adesão

Modalidade coletiva, mas de decisão individual conforme possibilidade de comprovação de vínculo muito específica. Eles são voltados, em geral, para servidores públicos, profissionais liberais representados e vinculados a entidades de classe, sindicatos, associações profissionais ou cooperativas. Essas entidades firmam contrato com operadoras para obter vantagens na contratação dos planos. Cresceram no contexto em que ofereciam acesso a planos exclusivos de operadoras que não ofertavam os mesmos planos individuais, ao mesmo tempo em que seu público também não estava ligado a uma empresa para que pudesse ter plano de saúde.

Ninguém quer perder

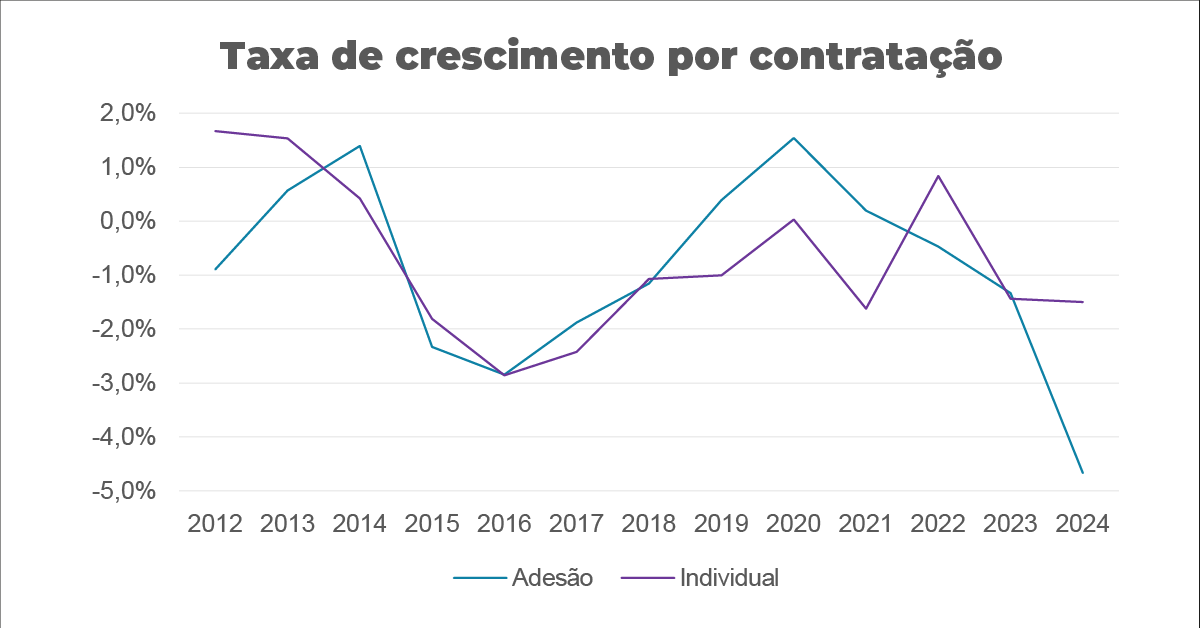

Não é de hoje que o mercado segue a lógica de focar numa oferta que retire beneficiários do concorrente, uma vez que ficamos anos em estagnação (de 2015 a 2019). A melhor estratégia sempre foi aquela que chamava atenção para um acesso ou contratação exclusiva. Foi dessa forma que os planos de saúde individuais foram perdendo espaço ao longo dos anos e o coletivo por adesão cresceu. Simplesmente porque as operadoras não são obrigadas a oferecê-los e o coletivo por adesão era, para as operadoras, uma oportunidade de ajuste mais adequado dos preços frente aos custos médicos crescendo acima da inflação.

Mas mesmo isso não garantiu a longo prazo um resultado melhor. A média de idade mais elevada de adesão, os riscos de anti-seleção, o carregamento comercial mais elevado em função do modelo abarcar mais um elo e as administradoras de benefício geraram para as operadoras resultados quase tão ruins quanto os planos individuais.

Nesse movimento, os planos coletivos por adesão em dado momento também pararam de crescer e muitas operadoras mantêm um estoque de beneficiários ativos, mas de planos que não são mais comercializados, ou seja, um estoque sem novos entrantes.

Mudança de perfil

No passado, a saída para novos clientes interessados em planos de saúde e que não tinham acesso a planos empresariais foi, então, os planos coletivos por adesão. Mas agora, de forma semelhante, existe uma “debandada” dos planos por adesão para os planos empresariais. Parece não fazer sentido à primeira vista, mas isso reflete exatamente a mudança de perfil que queremos destacar neste artigo.

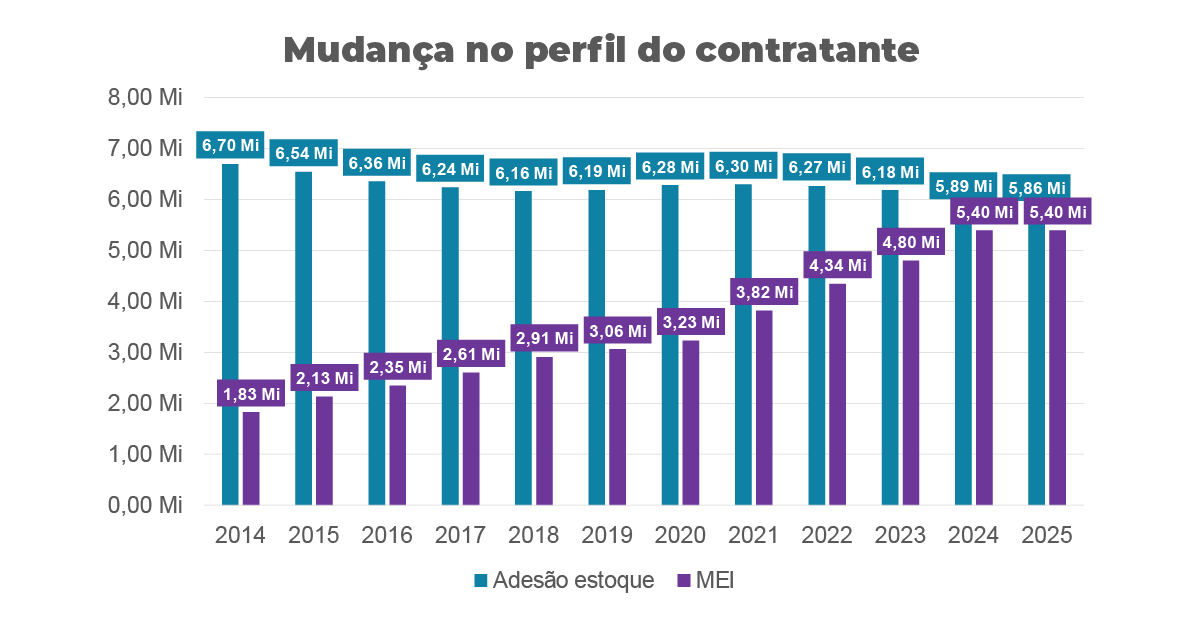

Em 2014, havia 6,7 milhões de beneficiários nos planos de saúde coletivos por adesão. Em 2024, esse número fechou em 5,89 milhões (queda de 12%). Mas, se o número de beneficiários em planos de saúde só cresce, como mostramos no início do texto, qual é o público que tem contratado os planos?

São, em grande parte, os MEIs (Microempreendedores Individuais). O modelo foi criado em 2008 para formalizar profissionais autônomos e pequenos empreendedores. Com um CNPJ em mãos, logo ficou claro que poderia ser possível e talvez vantajoso contratar planos de saúde empresariais para os titulares e suas famílias.

E as operadoras se aproveitaram disso, direcionando seus esforços em marketing e criando produtos específicos para este público – a ponto de ser possível haver casos em que alguns destes contratantes criassem MEIs somente para contratar planos de saúde empresariais a preços mais baixos.

Em 2014, 1,83 milhão de pessoas com perfil de MEI tinham plano de saúde no Brasil. Em dezembro de 2024, eram 5,4 milhões – um salto de 195%. Quase empatando com os planos por adesão (5,89 milhões) e se aproximando dos individuais (8,6 milhões).

Veja no gráfico abaixo:

Importante destacar que apesar da série histórica impressionante, o dado público não traz informação objetiva se um contratante é ou não uma MEI. Sabemos apenas que são contratos coletivos empresariais compostos por um grupo de 1 a 5 vidas, o que é bastante típico de uma MEI. Afinal, um grupo tão pequeno é basicamente uma família.

O que isso representa?

Podemos então dizer que os planos de saúde para MEI representam para o mercado o que no passado representaram os planos coletivos por adesão. O movimento que se viu no passado em busca de mais vantagens – exclusivamente de acesso a certos planos, é bom ressaltar – se repete. É claro que o contratante não pode ser condenado por isso. Os planos de saúde seguem sendo um objeto de desejo e é justo que cada um se organize da melhor maneira para adquirir o produto.

A questão, aqui, é outra. Os MEIs integram os chamados “pool de risco”, agrupamentos de contratos com menos de 30 vidas que têm o mesmo índice de reajuste aplicado ano a ano. Ou seja: os MEIs contratam planos atraídos por propagandas de menor custo em relação aos planos individuais ou coletivos por adesão, mas quase sempre tomam um “susto” 12 meses depois, quando chega o primeiro reajuste que é quase que invariavelmente maior que o teto de reajuste dos planos individuais.

Muitas vezes, acabam desistindo do plano e procurando outro, perpetuando um ciclo vicioso e prejudicial para o setor como um todo. Segundo a ANS, a taxa de rotatividade dos planos segue bastante alta. Além disso, na lógica do crescimento “do rouba monte”, as operadoras estão se apoiando nesse tipo de contrato para crescer. Não há nenhuma correlação dessa oferta e transição do perfil de contratação com qualquer melhoria dos serviços oferecidos. E utilizando a diluição dos gastos do pool de risco para recompor perdas, em reajustes que habitualmente ultrapassam a casa dos 20%. Sinais claros de que algo não está certo.

Conheça a Arquitetos da Saúde

A Arquitetos da Saúde é uma consultoria especializada em gestão de planos de saúde, com um pacote de serviços completo para te auxiliar a administrar os benefícios da sua empresa com a maior eficiência possível.

Fale conosco para saber mais sobre nossas soluções.