Qual macro indicador do seu contrato de saúde você quer gerir?

Se existe um indicador que todo o gestor de benefícios empresariais tem obsessão é a tal da sinistralidade. Também pudera. No seu contrato de plano de saúde coletivo um dos gatilhos de reajuste é justamente o índice de sinistralidade que é medido pelo quociente do sinistro dividido pelo prêmio contra um limite técnico fixo e pré-estabelecido.

A partir daí a pergunta do gestor ao corretor ou a sua consultoria sempre é: “o que você vai fazer para diminuir a minha sinistralidade?” E todos os envolvidos saem correndo atrás de relatórios e apresentações repetidas que gerarão a mesma frustração a cada 12 meses, pois muitas vezes o indicador continua acima do tal limite técnico mesmo após o reajuste.

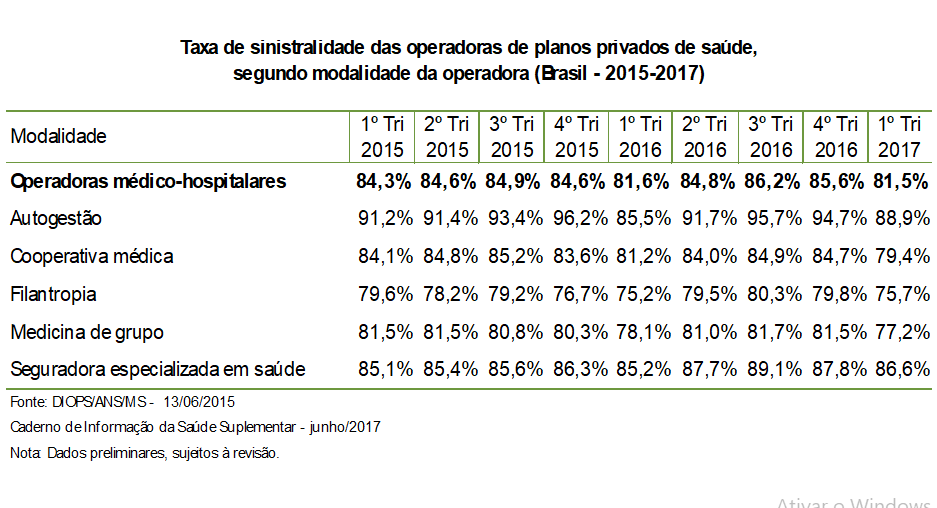

Acontece que não é levado em conta o fato de que a sinistralidade é um indicador relativo e consequente de outros dois (prêmio e sinistro) e também é interessante observar que em qualquer gráfico histórico do mercado nacional observa-se uma sinistralidade sempre próxima a 84%. Se ela permanece no mesmo patamar, seria possível dizer que o custo estancou? Quem dera! Na verdade, significa que as margens possíveis se autocompensaram estrangulando alguma ponta (cliente pelo reajuste ou operadora pela margem líquida). Este indicador é tão pouco importante na prática que as operadoras colocam em contrato 70% ou 75% de limite técnico sendo que vivem com uma sinistralidade média de 84%.

Até aqui acho que já é possível concluir que não existe sinistralidade ruim. Existe prêmio ou sinistro ruim. Consertando um dos dois você corrige a sinistralidade. Parece óbvio, mas por vezes esquecemos de fazer a pergunta certa.

Bom, então vamos refletir sobre o prêmio. O prêmio é fruto de um cálculo atuarial que considera o produto pela expectativa da demanda por utilização médica vezes o custo médio destes eventos, ou seja, uma boa precificação acerta nestas duas matrizes.

Acertar o custo dos procedimentos é menos difícil porque a negociação de tabela de procedimentos com a rede é da total ingerência da operadora. Claro que não é tão simples porque, principalmente nos eventos internados, o mesmo procedimento pode ter um custo final distinto e bem elástico.

Acertar a demanda é mais difícil porque depende de uma área técnica com autonomia dentro da operadora em relação às demandas comerciais. Esta missão é mais complicada porque a competição do plano de saúde coletivo ainda se dá muito pelo produto e preço. Ainda acontece por aí em operadoras grandes e pequenas a estratégia do preço de entrada, que pode ser bom nos 12 primeiros meses e depois é corrigido fortemente no segundo ano. Contratos que nascem, por exemplo, prevendo permanência mínima de 24 meses com multa por rescisão antecipada trazem um indício de prêmio enviesado comercialmente. Considerando que nenhuma operadora cota prêmio sem solicitar o histórico de prêmio e sinistralidade, nenhum contrato de operadora deveria nascer com garantias exageradas.

Em resumo, o bom prêmio nada mais é do que uma boa assertividade da demanda e do custo. É claro que benchmarking de prêmio ainda é importante para estabelecer uma média, um parâmetro de comparação, mas se o prêmio ficou insuficiente prematuramente no contrato coletivo é sinal de que a operadora falhou nesta previsão (exceto nos casos isolados de eventos agudos e de altíssimo custo que não puderam ser diluídos pelo contrato).

Em situações em que se conclui que o prêmio está insuficiente, antes de trocar de operadora é preciso se perguntar se a demanda seria menor em qualquer outro contexto independente do produto. Se a resposta for não, dificilmente o prêmio está certo e consequentemente a sinistralidade sempre será alta.

Na nossa “desconstrução” do desequilíbrio técnico sobrou o sinistro.

No final das contas o único macro indicador realmente importante para a gestão do plano médico é o sinistro que pode ser gerenciado por varias frentes, tais como as causas da demanda, a regulação, a rede, o nível de reembolso, a elegibilidade do plano, etc.

Se o sinistro se comporta bem, por consequência o prêmio tende a ser suficiente e a sinistralidade reflete a boa relação de proporcionalidade entre eles dentro do limite técnico contratual.

Não acredite em quem promete redução no prêmio com a troca de operadora num cenário de alta sinistralidade. Se o prêmio era insuficiente na operadora A, tende a ser insuficiente na operadora B, porque você pode até trocar de plano para fugir de um reajuste ou prêmio alto, mas a demanda da população permanece a mesma. Exija o racional do cálculo do prêmio para o seu corretor baseado na demanda que você tem hoje. Se a conta não fizer sentido, não acredite em promessa.

É claro que as vezes a lógica do desespero em relação a crer que um prêmio menor pode consertar uma sinistralidade ruim em um novo contrato nem sempre parte do corretor. As vezes parte do cliente vê na janela da economia dos próximos 12 meses uma chance de cumprir suas metas de orçamento. Porém, é preciso levar em conta que a troca de plano é quase sempre uma transição difícil junto aos funcionários. Não existem muitas operadoras para repetir a estratégia e as vezes é difícil rescindir contratos que nascem mal precificados.

Sinistralidade é consequência, prêmio é técnica baseada em expectativa atuarial de demanda. Só o sinistro é causa raiz. Ainda que demore mais, ainda que pareça inglório, focar na gestão do sinistro é o que realmente importa. Quem busca gerenciar o sinistro influenciando a demanda ou o custo dos eventos tem propriedade sobre o que realmente acontece no plano médico e entende que prêmio e sinistralidade são efeitos e não causas.